사회초년생은 주택청약부터 가입하는 것이 좋다.

- 경제공장

- 2020. 6. 17.

힘들게 일한 사회초년생이 첫 월급을 받게되면 어디부터 투자하는 것이 옳을까?

주식, 펀드, 적금. 일단 적은 월급으로 생각나는 것은 이정도이다.

하지만 경험 상 이보다 가장 먼저 해야 할 것이 있다.

바로 주택청약권을 얻을 수 있는 주택청약저축이다.

특히 나라 정서 상 주택마련의 의무감이 큰 남자는 더욱 필수이다.

아파트 값이 너무 비싸서 어차피 청약할 일이 없을 것 같은가?

당장 몇년 후에는 없어도 10년뒤에는 충분히 가능성있다.

주택청약이란 것이 먼 미래를 보고 시작해야 하는 것이기때문이다.

그러면 주택청약에 대해서 알아보자.

주택청약저축 : 매월 일정 금액을 납입하여 일정 기간을 예치한 경우, 주택 청약권을 얻을 수 있는 저축.

청약 조건 : 공공 주택과 민영 주택 2가지로 나뉘게 되는데 각각의 경우는 아래와 같다.

공공 주택 - 청약저축 가입기간 1년 이상, 납입횟수 12회 이상

(수도권 이외 지역은 6개월 이상, 6회 이상)

민영 주택 - 청약저축 가입기간 1년 이상, 예치금액이 청약기준 이상

(수도권 이외 지역은 6개월 이상)

투기과열지구의 경우는 가입기간 2년 이상이 되어야 합니다.

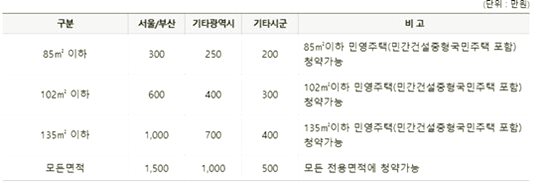

민영주택 예치기준금액

예치금액이 상기 표 이상되어야 청약이 가능한데 자신이 경기권에 전용면적 102㎡ 주택에 청약을 하고자 하다면 예치금액이 300만원이 넘어야 한다.

월납입금액

청약저축계좌에 매월 2 ~ 50만원 이내의 금액을 납입 가능하다.

공공주택의 경우는 매월 10만원까지만 인정되므로 주의해야 한다.

또한 연체가 될 경우, 불이익이 있으니 자동이체를 추천한다.

청약가점제

전용면적 85㎡ 이하일 경우, 전체 분양수의 40%는 가점제, 60%는 추천제로 분양하게 되는데

가점제는 아래 표를 기준으로 가점하여 순위를 매겨 분양권을 주게 된다.

총 3가지 측면에서 가점을 하게 되는데 사회초년생이 무조건 청약저축을 빨리 가입해야 하는 이유가 3번째 가점에 있다.

바로 청약통장가입기간에 따른 가점인데, 이는 순수하게 가입만 빨리하면 가점이 높아지기때문이다.

보통 20대후반에서 30대초반에 사회초년생이 된다고 볼때 40대에 청약을 하게된다고 하면

여기에서 12점이상의 점수를 받을 수 있게되는 것이다.

잘만 기간을 맞추면 최대치인 17점을 노릴 수도 있다.

그리고 무주택기간에 따른 가점이 있는데 자신 소유의 주택이 있는지 반드시 확인해야 한다.

부모님이 부동산 투자를 하는 경우, 간혹 자식의 명의로 매매를 하는 경우가 있기때문이다.

그리고 2번인 부양가족에 의한 가점은 본인 원한다고 바꿀수 있는 가점은 아니다.

결혼하게 되고 자녀를 1명 가지게 된다면 보통15점을 받을 것이다.

이렇듯 일단 무조건 청약저축을 빨리 가입하는 것이 손해보는 것도 없고 오히려 득이 많다.

청약저축의 경우, 말그대로 저축이기때문에 법정금리로 이자를 받을 수도 있고,

나중에 다 돌려받는 돈이라서 적금의 개념으로 접근하면 된다.

게다가 소득공제까지 되기때문에 자신의 년 소득이 연말정산 과세구간에 아슬아슬할때 큰 도움이 된다.

이렇듯 장점만 있는 청약저축은 개인적으로 무조건 가입하는 것을 추천한다.

매월 납입금액이 부담될수도 있다고 생각하지만 많이 납입할 필요도 없다.

10년 정도의 계획을 가지고 있다면 월5만원만 납입해도 충분하기 때문이다.

'경제공장' 카테고리의 다른 글

| 테슬라 주식 사는법 (Feat. 키움 해외주식 사는법) (0) | 2021.01.29 |

|---|---|

| [ETF상품] 인생을 바꿀정도의 재테크는 지수투자 (0) | 2021.01.23 |

| [암호화폐] 비트코인의 위치와 앞으로 흐름 (0) | 2021.01.22 |

| [바이든임기시작] 미대통령과 증시 관계에 대하여 (0) | 2021.01.21 |

| [2020.05.29] 오늘의 경제에 관한...(증시, 금, 은, 암호화폐) (0) | 2020.05.29 |